建行平台云贷“摇身一变”成烟商贷 合作方疑违规收取费用

2021年1月19日 下午6:15

除了银行利息,建设银行深圳分行合作方安田数据还要向客户一次性收取技术服务费,此举涉嫌违规,且用户所有申请信息均需通过安田数据,或存泄露风险。

日前,市场上出现一款名为建设银行烟商云快贷(以下简称“建行烟商云快贷”)的贷款产品,经了解,该产品由深圳市安田数据服务有限公司(以下简称“安田数据”)和建设银行深圳分行共同推出,但建设银行总行和深圳分行客服均表示对该产品并不知情。记者进一步调查了解到,建行烟商云快贷实际为建设银行深圳分行的平台云贷,据悉,平台云贷主要针对(准)上市公司的高管,最高贷款额度500万元;但是包装成为“烟商云快贷”后,贷款对象和金额均已发生较大变化。

更甚,客户申请建行烟商云快贷,不仅需要支付建设银行利息,还需要支付安田数据的技术服务费和第三方渠道的服务费,在多位业内人士看来此举并不合规,技术服务费应由建设银行而非客户承担。另外,客户申请建行烟商云快贷均需要通过安田数据,个人信息存在泄露风险。

平台云贷包装术:贷款对象、金额均有大变动

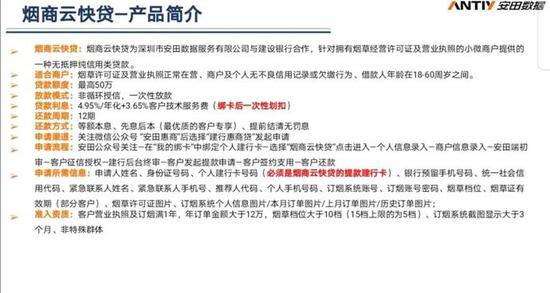

近日,记者独家获得一份关于《建设银行烟商云快贷产品》资料,显示建行烟商云快贷为安田数据与建设银行(601939.SH)合作,针对拥有烟草经营许可证及营业执照的小微商户提供的一种无抵押纯信用类贷款。

*建行烟商云快贷产品资料

建行烟商云快贷的贷款额度最高为50万元,非循环授信、一次性放款,还款周期为12期,该产品已于2020年12月28日正式上线。

记者致电建设银行了解建行烟商云快贷,客服人员表示对该款产品并不知情,负责建设银行快贷业务的人员也向记者表示“不知道该产品”。

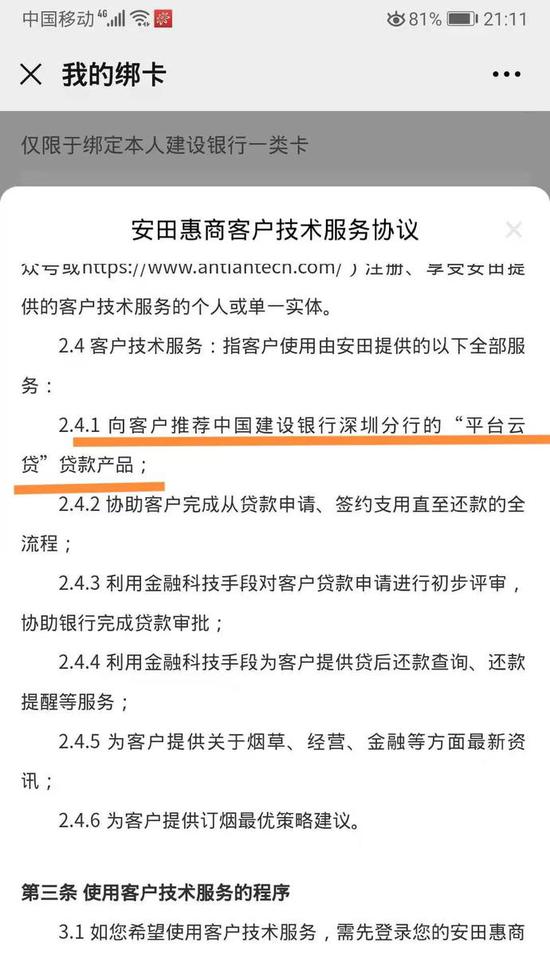

那么,建行烟商云快贷到底是什么产品,为何建设银行表示对该产品毫不知情?记者按照贷款资料的要求关注了“安田惠商”微信公众号,在“我的绑卡”中出现需绑定本人建设银行一类卡等相关信息。客户需要勾选知悉多份协议,包括一份《安田惠商客户技术服务协议》(以下简称《协议》)。

*安田惠商微信公众号中申请建行烟商云快贷流程

《协议》显示,安田数据向客户推荐建设银行深圳分行的平台云贷贷款产品,即建行烟商云快贷的底层资产是建设银行深圳分行的平台云贷贷款产品。

*《安田惠商客户技术服务协议》截图

建设银行深圳分行客服人员向记者介绍,“我们确实有平台云贷贷款产品,平台云贷的贷款对象是上市公司及预披露上市公司的高管,贷款额度最高不超过500万元。”

上述客服人员表示,“平台云贷是高管授信业务,贷款对象是全国上市公司和预披露准上市公司的高层管理人员,年龄18-60周岁;贷款条件是信用状况良好,内地居民(不含港澳台),经有关部门登记、有固定经营场所且持续经营1年以上的。平台云贷是以公司的名义贷款,但这笔贷款是在公司法人名下的。”

另外,平台云贷贷款对资金用途没有明确规定,客服人员称,客户可以自己去网点申请,会有工作人员进行详细介绍。平台云贷最高额度500万元,无需抵押物,借款人在建设银行开立保证金第三方存管账户的,采取信用方式办理;借款人无法在建设银行开立保证金第三方存款账户的,采取保证方式办理。

据以上分析可知,建设银行与安田数据合作后,平台云贷的贷款对象、贷款条件和金额均发生了较大变化,包装之后的建行烟商云快贷的贷款对象主要为烟商店铺法人,且贷款额度降至最高50万元。

某股份行网络金融部人士向记者分析该情况存在的可能性,有些银行的某一款贷款产品表面上的名字都是一样的,但这些贷款产品底层的产品逻辑相差很大,因为是针对不同的特定场景。比如某款产品是针对上市公司高管的,但是在烟草场景下,贷款产品的名字一样,底层产品的逻辑、数据和对象完全不一样。

数据公司涉嫌乱收服务费 客户数据存泄露隐患

除了平台云贷遭遇“易容术”,安田数据通过建行烟商云快贷收取客户技术服务费引起多位专家关注,专家们认为该行为涉嫌违规。

有专家告诉记者,“根据《协议》显示,安田数据需要向客户收取技术服务费,是从客户的贷款本金中直接扣除的,类似‘砍头息’,该行为不合规。”

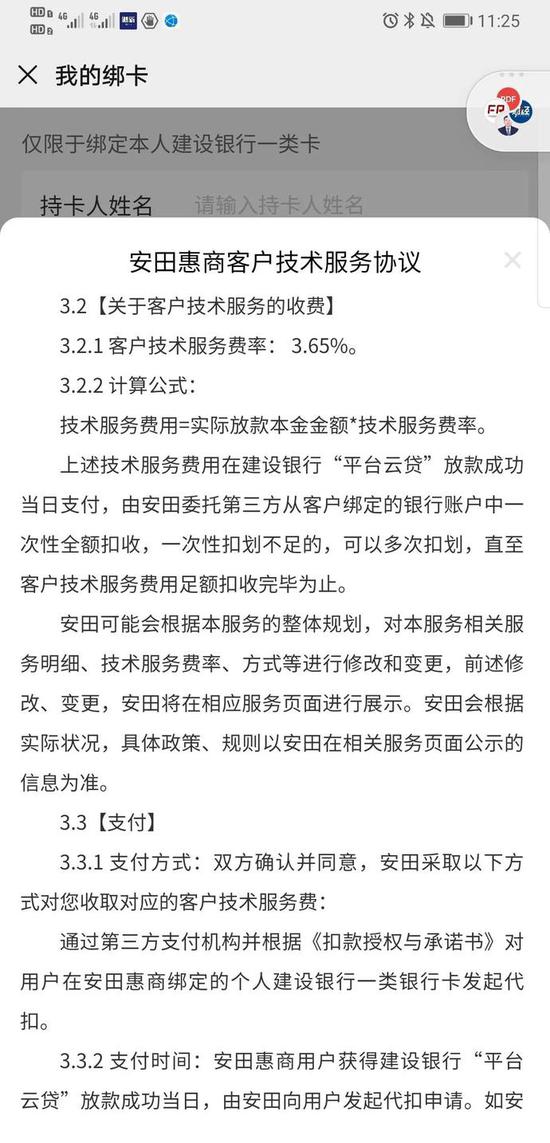

《建设银行烟商云快贷产品》资料显示,客户除了要承担年化利率4.95%的贷款利息,还要另外支付3.65%的客户技术服务费,该技术服务费按照贷款本金计算。

*安田数据一次性收取本金的3.65%为技术服务费;数据来源;《安田惠商客户技术服务协议》

另外,《协议》亦规定关于客户技术服务费的收费:实际放款本金金额*技术服务费率(3.65%)。上述技术服务费用在建设银行平台云贷放贷成功当日支付,由安田数据委托第三方从客户绑定的银行账户中一次性全额扣收,一次性扣划不足的,可以多次扣划,直至客户技术服务费用足额扣收完毕为止。

上述技术服务费由安田数据收取的情况也得到了第三方渠道商林凯(化名)的证实,林凯称,技术服务费确实由安田数据收取。

光大银行金融市场部分析师周茂华告诉记者,一般来说,数据公司与银行合规开展业务前提下,数据公司的服务是银行购买,客户相关业务是与银行直接发生的,因此客户不存在向数据公司支付技术服务费一说。

上述网络金融部工作人士还称,“技术服务费的形式应该是很久之前的模式,现在收取跟贷款相关的技术服务费肯定不太合规。如果是合规的收费,要引入担保公司来收取担保费用,然后担保公司和数据公司签署相关协议,把数据公司的收益返给它。”

客户本身是为了做一笔融资,中间机构无论是合作方还是担保公司,都可以合理收取相关收费,比如银行收取利息,担保公司收取担保费。因为在相应融资场景中,客户向合法持牌机构支付融资相关费用是合规的。“但是技术服务本身就是提供融资便利性,一家公司在融资场景去收取技术服务费,是不太合规的”,该人士继续分析道。

根据《商业银行互联网贷款管理暂行办法》第五十一条规定,商业银行应当在书面合作协议中明确要求合作机构不得以任何形式向借款人收取息费,保险公司和有担保资质的机构除外。

安田数据并非保险公司或者有担保资质的机构,收取客户技术服务费或涉违规。而安田数据在合同中约定且确实出现了收取技术服务费的行为,疑有违监管规定。那么建设银行作为安田数据的合作银行,是否应该承担相关责任?

天眼查显示,安田数据是通过大数据、AI、云计算等技术为金融机构提供中小微企业数据服务,其经营范围主要包括数据库服务、数据库管理;经营电子商务;信息传输、软件和信息技术服务等。公司官网显示,安田数据与新网银行、平安银行(22.340, -0.36, -1.59%)(000001.SZ)和建设银行等均有合作。

*安田数据与多家银行存在合作关系;数据来源:安田数据官网

在建行烟商云快贷的申请中,除了安田数据收取技术服务费,第三方渠道也要向客户收取3%的服务费。因此,客户必须支付三笔费用,建设银行年化4.95%的利息、安田数据3.65%的技术服务费和第三方渠道3%的服务费,且后两种费用均需要一次性支付。

那么,客户是否可以绕过第三方渠道直接找到安田数据申请贷款,第三方渠道是否有存在的意义?林凯向记者坦言,“安田数据没有直营,即使客户直接找过去,他们还是会介绍给我们公司的。他们的渠道经理是从我们公司过去的。”因此,客户必须要支付3%的服务费。

据林凯透露,其所在的第三方渠道公司是位于深圳市的一家信息技术公司,主要为蓝领提供中国电信合约机优惠购机业务的消费金融服务公司,结合运营商话费套餐保险公司、银行及互联网金融机构,为客户提供零利息、办理手续快速简便的电信合约机手机分期产品。

建设银行深圳分行、安田数据、第三方数据公司之间已然形成了严密的合作链。

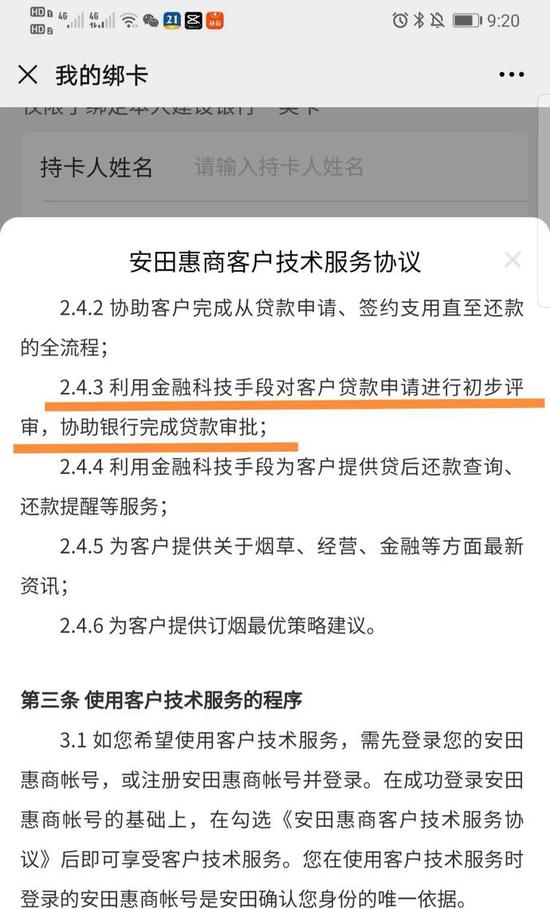

记者还注意到,申请建行烟商快贷只能通过“安田惠商”微信公众号,且《协议》规定,“安田数据协助客户完成从贷款申请、签约支用直至还款的全流程;利用金融科技手段对客户贷款申请进行初步评审,协助银行完成贷款审批。”而业内人士认为,该行为可能导致客户信息留在安田数据。

另外,根据《商业银行互联网贷款管理暂行办法》第八条规定,互联网贷款业务涉及合作机构的,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展。但是,在建行烟商云快贷申请过程中,银行并非“独立有效开展”。

*安田数据客户贷款初步评审;数据来源:《安田惠商客户技术服务协议》

周茂华向记者表示,根据以往案例看,部分银行与数据公司合作,相当于银行把个人业务中的部分业务外包给数据公司,数据公司一般负责获客、客户信息筛查,银行负责客户风险防控。但随着管理层出台《个人金融信息(数据)保护试行办法(初稿)》,对个人金融信息保护、个人信息来源合法、合规等方面进行规范,许多银行已终止与数据公司合作。

“客户通过第三方数据公司申请银行相关信贷业务,一般来说是存在客户信息泄露风险隐患;同时,对银行来说,数据公司提供的数据来源是否合规等,也可能影响银行风控。”周茂华说。

麻袋研究院高级研究员苏筱芮告诉记者,该行为会导致客户信息留在数据公司,数据公司作为获客方,接触客户信息是不可避免的业务流程。因此,数据公司也需要遵守网信办、工信部等监督部门的个人信息保护规范。

苏筱芮进一步表示,“在此类案例中,小型数据公司并非大型互联网巨头,银行有能力把握核心风控,也随时可以就双方的合作提出要求或选择解约,但双方应当厘清各自的权利义务,包括信息保护工作中的数据共享边界与规范,不得侵害金融消费者的合法权益。”

针对安田数据收取客户技术服务费等问题,记者致函建设银行,截至发稿,未获对方回复。

最新文章

-

中国民生银行信用卡中心福州分中心开展《反电信网络诈骗法》普法宣教活动

为提高消费者金融知识水平和金融风险防范意识,构建和谐的金融生态环境,近日,中国民生银行信用卡中心福州分中心(下称民生信用卡福州分中心)以“警惕诈骗新...

- 民生山姆联名信用卡发布 山姆会籍价值再升级

- 中国平安全面迎战台风“格美” 快速响应保障客户生命财产安全

- 以“迅”应“汛”,福建平安产险全力抗击“格美”来袭

- 中国光大银行股份有限公司福州长乐金峰支行终止营业的公告

- 与台风赛跑,福建平安产险全力推进风险减量服务

- 台风“格美”即将登陆,福建平安产险全力做好灾前部署

- 光大银行承销发行全国首批“两新”债务融资工具

- 反诈宣传进校园 防微杜渐筑防线 光大银行走进老年大学开展反诈宣传

- 光大银行福州分行警银联动抓捕涉诈 可疑人员成功拦截涉诈资金